एक आम कहानी – “तनख्वाह आते ही पैसे कहाँ गायब हो जाते हैं?”

राहुल दिल्ली में एक प्राइवेट नौकरी करता है। हर महीने उसकी तनख्वाह 50,000 रुपये आती है।

तनख्वाह आने के बाद कुछ दिन तो सब अच्छा चलता है – दोस्तों के साथ बाहर खाना, ऑनलाइन शॉपिंग, मूवी, Netflix… लेकिन महीने के अंत में जब अकाउंट देखता है, तो शायद ही 2-3 हज़ार रुपये बचते हैं।

राहुल की ही तरह लाखों लोग यह सोचते हैं:

👉 “इतनी मेहनत से कमाई हुई सैलरी पता ही नहीं चलता कहाँ खर्च हो जाती है।”

अगर आपको भी ऐसा लगता है, तो इसका समाधान है – 50/30/20 Rule।

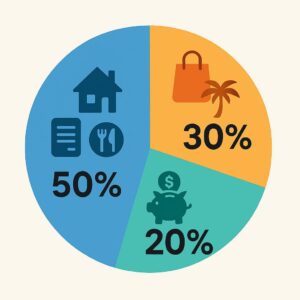

50/30/20 Rule क्या है?

यह एक Simple Budgeting Formula है जो आपकी Monthly Income को तीन हिस्सों में बाँटता है:

1- 50% – Needs (ज़रूरी खर्चे)

- घर का किराया या EMI

- बिजली, पानी, गैस

- किराना, Transport

- मेडिकल और Insurance

2- 30% – Wants (इच्छाएँ / Lifestyle)

- बाहर खाना

- शॉपिंग

- OTT Subscription

- Travel और Hobbies

3- 20% – Savings & Investments (बचत और निवेश)

- Emergency Fund

- Mutual Fund SIP

- Fixed Deposit (FD) / Recurring Deposit (RD)

- Retirement planning

👉 आसान भाषा में: आधी कमाई जरूरतों में, थोड़ी Life Enjoy करने में, और बाकी Future के लिए बचा लो।

यह Rule किसने बनाया और कब?

- इस Formula को लोकप्रिय बनाया Elizabeth Warren (Harvard Law Professor और बाद में U.S. Senator) ने अपनी बेटी Amelia Warren Tyagi के साथ।

- इन्होंने 2005 में “All Your Worth: The Ultimate Lifetime Money Plan” नाम की किताब लिखी, जिसमें पहली बार इस Rule को विस्तार से समझाया गया।

- तभी से यह दुनिया भर में सबसे आसान Personal Finance Formula के रूप में मशहूर हो गया।

यह Rule कैसे काम करता है? (Step by Step Example)

मान लीजिए राहुल की Monthly Salary = ₹50,000, तो 50/30/20 Rule के हिसाब से:

- ₹25,000 (50%) → Needs (किराया, बिल, किराना)

- ₹15,000 (30%) → Wants (बाहर खाना, Shopping, OTT)

- ₹10,000 (20%) → Savings/Investments (Mutual fund, FD, Emergency fund)

👉 नतीजा? राहुल अब महीने के आखिर में हाथ खाली नहीं होता। बल्कि साल के अंत तक उसके पास लगभग ₹1,20,000 (₹10,000 × 12) की saving हो सकती है।

50/30/20 Rule क्यों successful है?

✅ फायदे

- Simple & Practical: इसमें कोई Complex Calculation नहीं है।

- Overspending Control: Lifestyle खर्चों पर Limit अपने आप तय हो जाती है।

- Future Security: Regular Savings Discipline बन जाता है।

- Balance: Enjoyment और ज़िम्मेदारी दोनों साथ में।

❌ Limitations

- Metro cities (Delhi, Mumbai) में Rent बहुत ज़्यादा होने से 50% से ऊपर चला जाता है।

- Self-Employed या Irregular Income वालों के लिए Difficult हो सकता है।

- बहुत Low-Income वालों के लिए 20% savings करना मुश्किल।

👉 Solution: इसे Customize करो → 60/20/20 या 70/20/10। Important ये है कि saving ज़रूर हो।

Money की ताज़ा खबरें | ब्रेकिंग और लेटेस्ट न्यूज़ in Hindi | Money News and Samachar

50/30/20 Rule को कैसे Follow करें?

- Salary आते ही तीन हिस्सों में बाँट दें (Separate Bank Accounts use कर सकते हो)।

- Wants vs Needs को Clearly Define करो (Netflix ज़रूरत नहीं, चाहत है )।

- 20% Savings को Auto-Debit कर दो → SIP या FD में।

Conclusion – क्यों अपनाएँ यह Formula?

50/30/20 Rule सिर्फ़ एक Formula नहीं, बल्कि Financial Freedom की पहली सीढ़ी है।

- यह आपकी Income को तीन हिस्सों में Balance करता है।

- Enjoyment भी Possible है और Savings भी।

- Long-Term में यह Habit आपको कर्ज़ से बचाती है और Investments बढ़ाती है।

👉 अगर आप भी हर महीने सोचते हो कि “पैसे कहाँ चले जाते हैं?”, तो आज ही इस Rule को अपनाकर देखें।

शायद कुछ महीनों बाद आप भी कहो:

“अब मेरी Salary मेरे Control में है, मैं उसकी Control में नहीं।”

(इस पोस्ट में मैंने अपने अनुभवों और विचारो को शामिल किया है ये सिर्फ एक सुझाव है, वित्तीय मामलो से जुड़े कोई भी निर्णय आप अपने विवेक से या किसी एक्सपर्ट की सलाह से ही ले।)

IPO क्या है? निवेश प्रक्रिया, फायदे-जोखिम और भारत में IPO